Télécharger le fichier pdf d’un mémoire de fin d’études

ORGANISATION DE L’AGENCE

L’organisation opérationnelle des banques est à peu près identique, que l’on parle de banque aux particuliers, banque de financement et d’investissement ou bien de gestion d’actif. Elles sont composées de deux grands services : le front-office et le back-office.

Nous allons tout particulièrement nous intéresser à l’organisation d’une banque de financement et d’investissement, et mettre en avant les différents types de contrôle mis en place. Les personnels de la banque BOA Andravoahangy ont une organisation commerciale et administrative.

LE FRONT-OFFICE

Le front-office est composé essentiellement de la salle des marchés. Les employés travaillant dans la salle de marchés sont organisés par types de produit (action, dérivés de taux, trésorerie, dérivés de clients …), puis par stratégie (opérations à court terme, long terme …). Les employés prennent des positions sur les marchés financiers, le risque se situe donc à leur niveau.

Les produits et stratégies gérés par les employés sont vendus aux clients de la banque par les vendeurs. Ces derniers sont également repartis par type de produit.

D’autres équipes sont présentes au front-office et interviennent en support aux employés.

On y trouve :

• Les analystes financiers qui donnent des avis sur le comportement des marchés financiers, d’un produit particulier ;

• Les commerciaux qui créent des nouveaux produits financiers qui seront exploités par les employés et vendus par les vendeurs aux clients de la banque ;

• Les informaticiens dédiés présents afin de gérer les systèmes d’informations de la salle de marché et de procurer tous les outils nécessaires aux employés.

Le front-office est très souvent considéré comme la vitrine de la banque.

LE BACK-OFFICE

Le back-office est le bout de chaine : toute opération traitée par les employés aura un impact, soit au paiement à la contrepartie, soit à la réception du versement dû par la contrepartie de l’opération. Il a un rôle de contrôle sur les flux de paiement entrant et sortant de la banque.

Le back-office gère une part administrative importante. Il est également en charge de la comptabilisation dans les comptes de la banque de toutes les opérations, des gains et des pertes.

ORGANIGRAMME DE L’AGENCE

Un organigramme est la représentation graphique de la structure interne d’une société avec le titre et la position de chaque membre. Il permet de comprendre l’autorité attribuée au poste, les liens hiérarchiques et les liens de subordination des différents collaborateurs, la place de chaque collaborateur et ses responsabilités. Il permet aussi d’analyser le plan d’avancement de l’organisation. Nous présenterons ultérieurement cet organigramme, plus précisément en annexe (cf. annexe).

Ce premier chapitre nous a permis de présenter la banque BOA Madagascar, ainsi que celle de l’agence BOA Andravoahangy. Nous avons pu voir que la banque BOA a fait son apparition à Madagascar en 1999. Elle propose à travers ses nombreuses agences des services financiers aux clientèles (des prêts, de l’épargne …).

GENERALITES SUR L’AUDIT INTERNE

La fonction d’audit interne est une fonction relativement récente puisque son apparition remonte à la crise économique de 1929 aux États-Unis. Les grandes entreprises américaines utilisaient déjà les services de Cabinets d’audit externe, organismes indépendants ayant pour mission la certification des comptes, bilans et états financiers. Là comme ailleurs, on chercha le moyen de réduire le montant des dépenses et on s’avisa que pour mener à bien leurs travaux de certification, les auditeurs externes devaient se livrer à de nombreuses tâches préparatoires : inventaires de toute nature, analyses de comptes, sondages divers et variés, etc. On en vint donc tout naturellement à suggérer de faire assumer certains de ces travaux préparatoires par le personnel de l’entreprise. Les cabinets d’audit externe donnèrent leur accord sous la condition d’une certaine supervision, l’audit interne.

DEFINITION

Selon le code de déontologie de Institut of Internal Auditors, « l’audit interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée. Il aide cette organisation à atteindre ses objectifs en évaluant, par une approche systématique et méthodique, ses processus de management des risques, de contrôle, et de gouvernement d’entreprise, et en faisant des propositions pour renforcer leur efficacité1 ».

L’audit interne est une fonction d’assistance qui doit permettre aux responsables des entreprises et organisations de mieux gérer leurs affaires. C’est-à-dire que cette notion d’assistance et qui distingue l’audit interne de toute action de police ou d’inspection est reconnue aujourd’hui par le plus grand nombre et tend à se développer.

L’objectif de l’audit interne est d’apprécier la bonne maîtrise des activités de l’entreprise (dispositifs de contrôle interne) et de recommander les actions pour l’améliorer. L’auditeur interne se trouve auprès de chaque responsable pour résoudre des problèmes d’une toute autre nature, et qui sont ceux relatifs aux dispositions prises pour bien maîtriser ces activités.

L’audit interne a pour rôles de :

• Vérifier si les conditions propres à maintenir l’équilibre de l’entreprise sont réunies et adéquates ;

• Vérifier la fiabilité de l’information sur laquelle le management appuie ses décisions, de le rassurer sur la protection du patrimoine dont il a la garde et de pencher sur l’efficacité du fonctionnement de l’entreprise ;

• Aider l’entreprise à s’adapter aux mutations de l’environnement externe et interne ;

• Limiter les risques apparents sur des informations fiables et sur des études conduites avec rigueur.

NORMES PROFESSIONNELLES DE LA PRATIQUE D’AUDIT INTERNE

La pratique de l’audit interne repose sur trois normes générales qui ont pour but de faire comprendre le rôle et les responsabilités des auditeurs internes et des managers, d’établir une base pour guider et mesurer les performances de l’audit, et d’améliorer la pratique de la profession. Ces trois normes générales sont : les normes de qualification, les normes de fonctionnement et les normes de mise en œuvre.

Notre étude portera surtout sur les normes de qualification et de fonctionnement.

LES NORMES DE QUALIFICATION

Ces normes énoncent les caractéristiques que doivent présenter les organisations et les personnes accomplissant des activités d’audit interne. Elles sont détaillées comme suit :

• Missions, pouvoirs et responsabilités des auditeurs ;

• Independence et objectivité des auditeurs ;

• Compétence et conscience professionnelle des auditeurs ;

• Programme d’assurance et d’amélioration qualité du service d’audit.

LES NORMES DE FONCTIONNEMENT

Ces normes concernent la nature des activités du service d’audit interne et ses critères de qualité. Elles font référence à sept domaines : la gestion de l’audit interne, la nature du travail, la planification de la mission, l’accomplissement de la mission, la communication des résultats, la surveillance des actions progrès et l’acceptation des risques par la Direction générale.

LES NORMES DE MISE EN ŒUVRE

Ces normes stipulent la mise en œuvre du service audit interne dans la banque. Les normes de qualification et les normes de fonctionnement s’appliquent à tous les services d’audit. Les normes de mise en œuvre précisent les normes de qualification et les normes de fonctionnement en indiquant les exigences applicables dans les activités d’assurance ou de conseil. Lorsque la législation ou la réglementation empêchent les auditeurs internes ou l’audit interne de respecter certaines dispositions des normes, il est nécessaire d’en respecter les autres dispositions, si celles-ci sont plus exigeantes, et de procéder à une communication appropriée.

Les normes ont pour objets de définir les principes fondamentaux de la pratique de l’audit interne ; de fournir un cadre de référence pour la réalisation et la promotion d’un large champ d’intervention d’audit interne à valeur ajoutée ; d’établir les critères d’appréciation du fonctionnement de l’audit interne ; de favoriser l’amélioration des processus organisationnels et des opérations.

DOMAINE D’INVESTIGATION

Dans l’exercice de leur mission, les auditeurs pourront être conduits à :

• Examiner la qualité des informations financières et opérationnelles, ainsi que les moyens et les méthodes utilisées pour identifier, mesurer, classer et diffuser ces informations ;

• Examiner les moyens de préserver et éventuellement de valoriser les actifs et, si nécessaire de vérifier l’existence de ceux-ci ;

• Apprécier si les ressources sont utilisées de façon économique et efficace ;

• Apprécier l’adaptation des structures et la qualité de l’animation pour l’atteinte des objectifs ;

• Examiner les systèmes mis en place pour garantir la conformité avec les politiques

, plans, procédures, lois et règlements pouvant avoir un impact significatif sur le fonctionnement de l’institution ;

• Examiner les projets et programmes afin de s’assurer que les résultats sont cohérents avec les objectifs poursuivis, et que ces projets et programmes ont été menés à bien comme prévu.

DEMARCHE D’AUDIT

Comme à l’audit externe, la bonne conduite d’une mission d’audit interne se fait par trois phases bien distinctes : la phase de préparation, la phase de réalisation et la phase de conclusion. Nous allons entamer une à une ces phases.

LA PHASE DE PREPARATION

La phase de préparation, ouvrant la mission d’audit, exige des auditeurs une capacité importante de lecture, d’attention et d’apprentissage. En dehors de toute routine, elle sollicite l’aptitude à apprendre et à comprendre, elle exige également une bonne connaissance de l’entreprise car il faut savoir où trouver la bonne information et à qui la demander. C’est au cours de cette phase que l’auditeur doit faire preuve de qualités de synthèse et d’imagination. Elle peut se définir comme la période au cours de laquelle vont être réalisés tous les travaux préparatoires avant de passer à l’action. C’est tout à la fois le défrichage, les labours et les semailles de la mission d’audit. C’est au cours de cette phase que l’auditeur interne va construire son référentiel, c’est-à-dire le modèle vers lequel doit tendre le résultat de sa mission.

LA PHASE DE REALISATION

La phase de réalisation fait beaucoup plus appel aux capacités d’observation, de dialogue et de communication. Se faire accepter est le premier impératif de l’auditeur, se faire désirer est le critère d’une intégration réussie. C’est à ce stade que l’on fait le plus appel aux capacités d’analyse et au sens de la déduction. C’est, en effet, à ce moment que l’auditeur va procéder aux observations et constats qui vont lui permettre d’élaborer la thérapeutique.

LA PHASE DE CONCLUSION

La phase de conclusion exige également et avant tout, une grande faculté de synthèse et une aptitude certaine à la rédaction, encore que le dialogue ne soit pas absent de cette dernière période. L’auditeur va cette fois élaborer et présenter son produit après avoir rassemblé les éléments de sa récolte : c’est le temps des accumulations et de la panification.

Ce chapitre nous a présenté de la généralité sur l’audit interne. Sur ce propos, nous avons parlé successivement la définition sur l’audit interne, ses normes professionnels de l’audit, son domaine d’investigation ainsi que sa démarche.

Passons tout de suite au chapitre suivant portant la méthodologie de la recherche.

METHODOLOGIE DE LA RECHERCHE

Dans le cadre de ce chapitre, nous allons montrer la méthodologie effectuée pendant notre étude afin de vérifier nos hypothèses. Nous exposons alors dans la première section l’élaboration de questionnaire. Ensuite, nous allons présenter la méthode d’analyse utilisée et les limites de l’étude. Et enfin, nous présenterons le chronogramme des activités menées. Voyons tout d’abord l’élaboration du questionnaire.

ELABORATION DU QUESTIONNAIRE

Un questionnaire (cf. Annexe) servait de guide à notre enquête. Cette enquête peut être considérée comme une variante de l’interview, puisqu’elle met en situation un enquêteur et un enquêté qui répandent globalement aux caractéristiques de l’interviewer et de l’interviewé. Cependant l’existence d’un questionnaire, outil principal de l’enquête, limite considérablement la liberté des deux personnages : le premier conduit l’interview selon une suite de questions standardisées, le second doit souvent choisir parmi des réponses préétablies.

Un questionnaire peut être structuré, semi structuré ou la conjugaison des deux. Le questionnaire structuré est composé par des questions fermées, c’est-à-dire des questions dont les réponses sont prédéterminées au choix. Par contre, dans le questionnaire semi-structuré, les questions sont ouvertes, c’est-à-dire qu’elles laissent toute la liberté d’expression à l’interviewé car elles ne prévoient pas de réponses toutes faites. Les réponses sont alors susceptibles d’être riches, dévoilant des niveaux profonds de la personnalité.

Cependant, au moment de l’exploitation, les questions ouvertes posent beaucoup de problèmes. En effet, les réponses à ces questions sont hétérogènes et nécessitent un travail important de codage. En outre, la codification des réponses individuelles comporte des risques d’erreur d’interprétation et présentent par la suite le risque d’être interprétée de façon subjective.

De l’autre côté, les questions fermées ne posent pas le problème de codage pour l’exploitation des réponses puisque les réponses vagues sont évitées et le nombre de non-réponses est réduit.

Dés lors, les questionnaires structurés sont plus faciles à élaborer et à analyser que les questionnaires semi-structurés. Pour cette raison, le questionnaire élaboré dans le cadre de cette recherche est un questionnaire structuré ne contenant que des questions fermées.

Dans notre questionnaire, nous avons insisté sur le fait que les réponses resteront anonymes et strictement confidentielles pour que la personne responsable ne soit pas engagée et aussi, pour qu’il réponde aux questions en dehors de toutes pressions et surtout avec spontanéité.

Pour répondre aux différentes questions nous avons demandé aux répondants de cocher la réponse qui leur semble la plus appropriée.

METHODE D’ANALYSE UTILISEE : METHODE SWOT

L’analyse SWOT « Strengths – Weakness – Opportunities –Threats » est un des outils de diagnostic les plus fréquemment utilisés. Elle permet de repérer les facteurs qui ont une influence stratégique sur une organisation. L’expression équivalente en langue française est la FFOM ou Forces, Faiblesses, Opportunités, Menaces.

Les facteurs peuvent être d’origine interne : ce sont les forces et les faiblesses de l’organisation ; ou bien, d’origine externe : ce sont les menaces et les opportunités.

Ainsi, nous les avons utilisés dans le but de prendre en compte à la fois dans la stratégie les facteurs internes et externes, en maximisant les potentiels des forces et des opportunités et en minimisant les effets des faiblesses et des menaces.

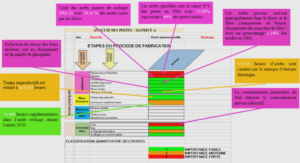

Notre analyse se focalise sur la performance de l’audit interne au sein de l’agence BOA Andravoahangy. Donc, pour avoir une performance d’activité, il est nécessaire de réunir quelques caractéristiques tels que les compétences des auditeurs, la culture d’audit, la pertinence du plan d’audit …

Maintenant, pour bien comprendre ce que nous attendons par notre thème, nous allons présenter notre méthode d’analyse sur la figure suivante.

LIMITES DE LA RECHERCHE

Il s’agit des problèmes de temps, notamment sur la méthodologie (la méthode utilisée pour l’élaboration de l’étude), le temps et de l’espace (temps disponible pour l’enquêté et l’enquêteur) et liés au coût, c’est-à-dire l’ensemble des charges au cours de la réalisation de ce mémoire. Ces problèmes sont développés ci-après.

CONTRAINTE METHODOLOGIQUE

Même si la recherche que nous avons faite doit être exhaustive, ceci ne peut pas être possible et que l’échantillon est limité, notamment financier en tant que ce dernier est confidentiel. Au cours de l’enquête, certains employés, comme les comptables, les caissiers, sont un peu réticents durant les interviews de crainte de toucher à leurs intimités. Il y a ceux qui ne veulent pas parler tout simplement, et il y a ceux qui mentent à propos de leurs cas. Mais malgré ces obstacles, nous avons pu obtenir quand même les données nécessaires à notre étude.

MANQUE DE DISPONIBILITE

Nous avons rencontré un problème de disponibilité durant notre travail de recherche. Les caissiers sont particulièrement visés par ce problème vu qu’ils doivent assurer le paiement et le décaissement des clients de la banque. Le personnel de l’entreprise n’a pas du temps pour faire de l’entretien qui entraîne aussi la difficulté sur la collecte des données.

CONTRAINTES LIES AU COUT

Pour élaborer ce mémoire, nous avons besoin des données fiables et actualisés. Ce qui nous oblige à faire des connexions sur internet. Or, ce dernier nécessite des moyens financier et matériel. Et nous avons constaté que même si le prix de connexion est abordable pour tout le monde, la somme de son coût est en général très élevée. Donc, quand même, faute d’un forfait Internet, il serait difficile de convaincre quelqu’un de l’utilité et des avantages que procure l’e-mail. En effet, les coûts élevés de communication représentent un handicap pour la réalisation de ce mémoire.

CHRONOGRAMME DES ACTIVITES

Le chronogramme est un établissement des procédures que nous avons survies durant notre étude. Pour la réalisation de ce mémoire, il est indispensable de chercher une entreprise ou bien une agence bancaire pour collecter des informations, d’intégrer l’entreprise enquêtée, d’appliquer la pratique du sujet. Pour ce faire, il est nécessaire d’élaborer de questionnaire pour faire de l’entretien et de collecte des données. Enfin, nous allons donc présenter dans le tableau ci-après le calendrier de la réalisation de ce mémoire.

|

Table des matières

Introduction

Première partie : Matériels et méthodes

Chapitre I : Présentation de l’agence boa Andravoahangy

Section 1 : Historique

Section 2 : Objectifs et activités

2.1. Objectifs

2.2. Activités

Section 3 : Organisation de l’agence

3.1. Le front-office

3.2. Le back-office

Section 4 : Organigramme de l’agence

Chapitre II : Généralités sur l’audit interne

Section 1 : Définition

Section 2 : Normes professionnelles de la pratique d’audit interne

2.1. Les normes de qualification

2.2. Les normes de fonctionnement

2.3. Les normes de mise en œuvre

Section 3 : Domaine d’investigation

Section 4 : Démarche d’audit

4.1. La phase de préparation

4.2. La phase de réalisation

4.3. La phase de conclusion

Chapitre III : Méthodologie de la recherche

Section 1 : Elaboration du questionnaire

Section 2 : Méthode d’analyse utilisée : méthode SWOT

Section 3 : Limites de la recherche

3.1. Contrainte méthodologique

3.2. Manque de disponibilite

3.3. Contraintes liés au coût

Section 4 : Chronogramme des activités

Conclusion de la première partie

Deuxième partie : Résultats obtenus

Chapitre I : La pratique de la mission de vérification au niveau du service d’audit interne

Section 1 : Organisation du service Audit interne

1.1. Planification annuelle

1.2. Programme de travail

Section 2 : Ressources de base utilisées pour assurer une mission

2.1. La compétence des auditeurs

2.2. Base de données et informations

2.3. Contrôle qualité

2.4. La Qualité des rapports

Section 3 : Synthèse des forces et des faiblesses

Chapitre II : La pratique de la mission de vérification au niveau des services audites

Section 1 : Contrôle du respect des règlements et procédures

Section 2 : Activités de l’Audit

2.1. Les vérifications périodiques des différents produits

2.1.1. Vérifications indépendantes

2.1.2. Les vérifications de département des opérations

2.2. Réconciliation des comptes de correspondants

2.3. Vérifications des opérations de caisse

Section 3 : Inventaire des forces et des faiblesses

Chapitre III : Pratique de la mission de conseil

Section 1 : Demande de conseil

1.1. Constatation des risques

1.2. Accord avec le demandeur

Section 2 : Préparation de travail

2.1. Identification des risques

2.2. Ressources utilisées

Section 3 : Synthèse des forces et des faiblesses

3.1. Forces

3.2. Faiblesses

Conclusion de la deuxième partie

Troisième partie : Discussions et recommandations

Chapitre I : Analyse de la pratique de l’audit interne

Section 1 : Maitrise des opérations

Section 2 : Maitrise des risques

Section 3 : Intégration des informations fiables

Section 4 : Mise à jour des informations fiables et précision de la validité des transactions

4.1. Mise à jour des informations fiables

4.2. Précision de la validité des transactions

Chapitre II : Analyse des forces et des faiblesses de la pratique de l’audit interne

Section 1 : Analyse des forces

1.1. Au plan conceptuel et organisationnel

1.1.1. La nécessité de l’audit interne

1.1.2. Le positionnement hiérarchique

1.2. Au plan pratique

1.2.1. La maitrise et la gestion des risques

1.2.2. La conduite des missions

1.2.3. L’appui de la direction générale

1.3. Les atouts

1.3.1. Au plan interne

1.3.2. Au plan externe

Section 2 : Analyse des faiblesses

2.1. Les faiblesses de conception et organisation

2.2. L’insuffisance des moyens techniques

2.3. La non-évaluation du système de contrôle interne

Chapitre III : Recommandations

Section 1 : Renforcement du système de contrôle efficace des opérations

1.1. La mise en place d’un système de mesure de l’efficacité du service

1.2. Mise en place d’un programme d’assurance qualité

Section 2 : Renforcement de capacité et des compétences des opérateurs

2.1. La formation du personnel

2.2. Recrutement de personnels

2.3. Mise en place d’un système de communication

2.4. Réalisation d’un manuel d’audit

2.5. Amélioration de la charte d’audit et de la carto-graphie des risques

2.6. Surveillance des actions de progrès

Section 3 : Prévention des impacts négatifs des risques liés aux opérations

3.1. Le management des risques

3.2. La gouvernance d’entreprise

Conclusion

Bibliographie

Télécharger le rapport complet