Généralité sur l’éthanol

Présentation de la molécule d’éthanol

L’éthanol, l’alcool ou encore l’alcool éthylique sont toutes le trois des appellations qui désignent la même molécule qui est composée de deux atomes de carbone (C), six atomes d’hydrogène (H) et d’un atome d’oxygène (O). Les formules brutes et semi-développées de la molécule d’éthanol sont respectivement le C2H6O, le C2H5OH et le CH3-CH2-OH.

Propriétés physiques de l’éthanol

En ce qui concerne ses propriétés physiques, l’éthanol est un composant incolore ; volatil, hygroscopique, miscible à l’eau et à l’alcool.

Applications industrielles de l’éthanol

Les applications industrielles utilisant l’éthanol sont nombreuses. Au-delà du fait que l’éthanol serve à l’éclairage et au chauffage, il constitue le principe actif de base des boissons alcoolisées, il entre dans la synthèse de produits chimiques tels que les peintures, les vernis, les encres, les matières plastiques, les adhésifs, les cosmétiques et les produits pharmaceutiques. Réputé pour ses qualités de solvant, il est également utilisé dans l’industrie de nettoyage contre les graisses et les matières plastiques. Les applications industrielles de l’éthanol se sont étendues à l’industrie des carburants au point de vouloir en faire.

Procédés de fabrication de l’éthanol

La production d’éthanol passe par une fermentation anaérobique des sucres suivie d’une distillation. Bien que ces deux étapes soient communes aux différentes filières, les procédés de fabrication diffèrent selon la source de sucre utilisé.

Production de l’éthanol à partir de la canne à sucre

La culture de la canne, peut produire de l’éthanol. À la suite d’un processus spécifique de fermentation, on obtient un alcool de canne modifié, l’éthanol. En effet, il faut broyer la canne à sucre puis l’étape de la fermentation. Vient ensuite celle de la distillation en éthanol.

Filière biocarburant

présentation du biocarburant

Un biocarburant est un carburant liquide ou gazeux créé à partir de la transformation de matériaux organiques non fossiles issus de la biomasse, par exemple des matières végétales produites par l’agriculture. Les biocarburants sont assimilés à une source d’énergie renouvelable. Leur combustion ne produit que du CO2 et de la vapeur d’eau et pas ou peu d’oxydes azotés et souffrés (NOx, SOx).

Différents types de mélanges éthanol-essence

Le mélange éthanol-essence existe sur le marché depuis les années 1970 aux Etats-Unis. La mention de la lettre E pour l’éthanol est souvent d’un indice qui renseigne sur la fraction d’éthanol ajoutée à l’essence. Ainsi ; l’E5 appelé également gazohol est un carburant contenant un volume de 5% d’éthanol et 95% d’essence. Les teneurs d’alcool dans l’essence varient énormément entre les pays. Au Brésil ; pays le plus avancé en matière d’utilisation de l’éthanol, distribue des carburants au teneur très élevée de l’ordre de 85% (E85) pouvant aller jusqu’à 100% d’alcool (E100). Il est à noter que la majeure partie des pays utilise encore de faibles teneurs de l’ordre de 4%, 5%,10% voire même de 15%. Les carburants à très fort taux d’éthanol nécessitent des véhicules adaptés. Toutefois, pour des concentrations allant jusqu’à 10% d’alcool, aucune adaptation du moteur n’est requise.

Effet de l’éthanol sur la volatilité des carburants

La volatilité est une caractéristique extrêmement importante de l’essence qui influe sur de nombreux paramètres de rendement du moteur. Le comportement du carburant varie en fonction des saisons. En effet, des problèmes de démarrage peuvent subvenir en période hivernale par manque de volatilité du carburant et par opposition, un carburant trop volatil en été aurait pour conséquence un rendement inférieur du moteur parce que le carburant n’arrive pas en quantité suffisamment importante. L’ajout de l’éthanol dans le carburant confère à ce dernier une volatilité constante assurant de ce fait un meilleur rendement du moteur.

Effet de l’éthanol sur la consommation de carburant

Il est entendu que l’apport d’oxygène à travers la molécule d’éthanol améliore considérablement la combustion du carburant. En matière de consommation, les moteurs alimentés par un mélange éthanol-essence sont plus gourmands du fait de leur faible pouvoir calorifique par rapport à celui conféré par l’essence pure. La consommation est 2% voire 3% supérieure dans le cas des moteurs alimentés au mélange éthanol-essence.

Avantage et inconvénients

Enjeux économiques

Les biocarburants représentent une source supplémentaire de carburant et une activité agroindustrielle nouvelle. Ils permettent aux pays qui les produisent de réduire leur dépendance énergétique vis-à-vis des carburants d’origine fossile. Cependant, l’utilisation de biocarburants de première génération peut entraîner l’augmentation de la demande et la hausse des prix des produits agricoles. Celle-ci peut créer l’instabilité sociale dans les pays pauvres.

Enjeux environnementaux

La combustion des carburants d’origine fossile participe aux émissions de gaz à effet de serre (GES). Pour ce qui relève des biocarburants, le carbone émis lors de leur combustion dans l’atmosphère a été préalablement fixé par les plantes lors de la photosynthèse. Ainsi, le bilan carbone semble donc à priori neutre. Cependant, la situation idéale n’est pas encore atteinte en pratique car la production de ces biocarburants requiert un travail humain, agricole, de transport, de procédé industriel, et donc une consommation de carburants et éventuellement d’autres substances dont l’usage produit aussi des GES.

|

Table des matières

INTRODUCTION

PARTIE I : ETAT DE CONNAISSANCE

Chapitre I : ETUDES BIBLIOGRAPHIQUES

Généralité sur l’éthanol

I.1.1 Présentation de la molécule d’éthanol

I.1.2 Propriétés physiques de l’éthanol

I.1.3 Applications industrielles de l’éthanol

I.1.4 Procédés de fabrication de l’éthanol

I.1.5 Production de l’éthanol à partir de la canne à sucre

Filière biocarburant

I.2.1 présentation du biocarburant

I.2.2 Différents types de mélanges éthanol-essence

I.2.3 Effet de l’éthanol sur la volatilité des carburants

I.2.4 Effet de l’éthanol sur la consommation de carburant

I.2.5 Avantage et inconvénients

Aperçu générale sur la distillation

I.3.1 Distillation fractionnée

I.3.2 Volatilité

I.3.3 Azéotrope

I.3.4 Utilité d’une distillation fractionnée

I.3.5 Principe d’une distillation fractionnée

I.3.6 Procédés et techniques de réalisation d’une colonne de distillation

I.3.7 Manipulation d’une colonne de distillation

Chapitre II : LES ECHANGES THERMIQUES

II.1 La conduction

II.2 La convection

II.3 Le rayonnement

PARTIE II : MATERIELS, METHODES ET RESULTATS

Chapitre III : MATERIELS ET METHODES UTILISES POUR LA CONFECTION DU DISTILLATTEUR

III.1 Etapes de réalisation du distillateur à colonne

III.1.1 Conception du distillateur à colonne

III.1.2 Les matériaux utilisés

III.1.3 Les matériels de mesure et de contrôle

III.1.4 Les matières premières utilisées

III.1.5 Le distillateur

III.2 Principe de fonctionnement

III.3 Mode opératoire

Chapitre IV : RESULTATS

IV.1 Résultats de la rectification du rhum artisanal

IV.1.1 Premier groupe d’essai

IV.1.2 Deuxième groupe d’essai

IV.1.3 Troisième groupe d’essai

IV.2 Evolution de la température θcb en fonction du temps

PARTIE III : ETUDE DE PREFAISABILITE ECONOMIQUE ET RENTABILITE FINANCIERE DU PROJET

Chapitre V : ETUDE DE PREFAISABILITE DU PROJET

V.1 Situation du projet

V.2 Les ressources en rhum artisanal

V.3 Objectifs des études de préfaisabilité économique et financière

V.3.1 Mise en œuvre de la possibilité de concrétisation du projet

V.3.2 Constitution de la viabilité et de la pérennisation du projet

V.4 La méthodologie des évaluations

V.4.1 Méthode d’études de l’opportunité économique du projet

V.4.2 Définition des éléments d’évaluation financière du projet

V.4.3 Hypothèses de calcul

Chapitre VI : ETUDE DE RENTABILITE FINACIERE DU PROJET

VI.1 Capital investi

VI.2 Amortissement des immobilisations

VI.3 Charges salariales

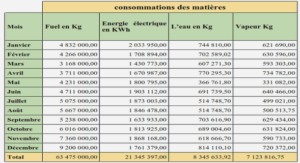

VI.4 Charges d’exploitation

VI.5 Chiffre d’affaire

VI.6 Résultats des études de rentabilité financière du projet

VI.6.1 Valeur Actuelle Nette (VAN)

VI.6.2 Taux de rentabilité interne (TRI)

VI.6.3 Indice de profitabilité (Ip)

VI.6.4 Délai de récupération du capital investi

PARTIE IV : DISCUSSION

CONCLUSION