Télécharger le fichier pdf d’un mémoire de fin d’études

Taux de change

Le taux de change d’une devise (une monnaie) est le cours (autrement dit le prix) de cette devise par rapport à une autre. On parle aussi de la parité d’une monnaie.

Les taux de change, cotés sur les marchés des changes, varient en permanence ; ils varient également en fonction de la place de cotation.

Flux …nancier

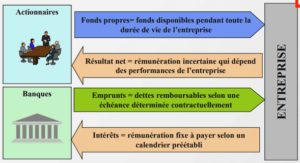

Le ‡ux …nancier s’exerce entre di¤érents secteurs institutionnels, c’est la valeur de ventes et d’achats dans une période comptable, le plus souvent un trimestre ou une année.

Marché …nancier

Les marchés …nanciers, (en anglais, on dit de plus en plus : capital markets, soit marchés de capitaux, au lieu de …nancial markets), sont les marchés où sont e¤ectuées les transactions sur des actifs …nanciers et de plus en plus, leurs produits dérivés.

Actif …nancier

Un actif …nancier est un titre ou un contrat, généralement transmissible et négociable (par exemple sur un marché …nancier), qui est susceptible de produire à son détenteur des revenus et/ou un gain en capital, en contrepartie d’une certaine prise de risque.

Produit dérivé

Un produit dérivé ou contrat dérivé ou encore derivative product est un instrument …nancié : dont la valeur ‡uctue en fonction de l’évolution du taux ou du prix d’un produit appelé sous-jacent ; qui ne requiert aucun placement net initial ou peu signi…catif ; dont le réglement s’e¤ectue à une date future.

Il s’agit d’un contrat entre deux parties, un acheteur et un vendeur, qui …xe des ‡ux …nanciers futurs fondés sur ceux d’un actif sous-jacent, réel ou théorique, généralement …nancier.

Notions fondamentales sur le langage …nancier 7

Forward

Un contrat forward est un contrat à terme, il est donc considéré comme un produit dérivé (…nance).

Il s’agit d’un accord d’acheter ou de vendre un actif à un prix et une date future précisée dans le contrat. En fait, la dé…nition du forward est identique à celle des contrats futures à la di¤érence prés qu’ils sont négociés de gré à gré, entre banques et institutions …nancières alors que les contrats de futures sont négociés sur un marché organisé, localisé à un endroit bien précis.

Contrat à terme

Un contrat à terme (future en anglais) est un engagement ferme de livraison standardisé, dont les caractéristiques sont connues à l’avance, portant sur : une quantité déterminée d’un actif sous-jacent précisément dé…ni, à une date, appelée échéance, et un lieu donné et négocié sur un marché à terme organisé. Les contrats à terme sont les instruments …nanciers les plus traités au monde.

Swap

Le swap (de l’anglais to swap : échanger) ou l’échange …nancier est un produit dérivé …nancier. Il s’agit d’un contrat d’échange de ‡ux …nanciers entre deux parties, qui sont généralement des banques ou des institutions …nancières.

Option

Une option est un produit dérivé, en …nance de marché, qui donne le droit, lorsqu’on l’achate, ou l’obligation, lorsqu’on la vend, d’acheter ou de vendre un actif …nancieré un prix …xé à l’avance (strike) pendant un temps donné ou à une date …xée, dans une optique de spéculation ou d’assurance. Il existe également des options dites exotiques qui obéissent à des régles plus complexes, les stock options, en tant que forme de rémunération.

Notions fondamentales sur le langage …nancier 8

Warrant

Un warrant est un contrat transférable qui confère à son détenteur le droit, et non l’obliga-tion, d’acheter ou de vendre une quantité donnée d’un actif spéci…que, à un prix déterminé d’avance, à la date d’échéance du contrat (warrant européen) ou en tout temps jusqu’à cette date (warrant américain).

Actif sous-jacent

On appelle actif sous-jacent tout actif sur lequel porte une option ou plus largement un produit dérivé. Il peut être …nancier (actions, obligations, bons du Trésor, contrats à terme, devises, indices boursiers…) ou physique (matiéres premiéres agricoles ou minérales…).

L’actif sous-jacent est l’actif réel sur le prix contractuel duquel porte le produit dérivé concerné. Il désigne en e¤et l’instrument support d’un contrat à terme dont la qualité est strictement dé…nie.

Volatilié

En …nance, la volatilité est une mesure de l’ampleur des variations du cours d’un actif …nan-cier. Elle sert de paramètre de quanti…cation du risque de rendement et de prix d’un actif …nancier. Lorsque la volatilité est élevée, l’espérance de gain est plus importante, mais le risque de perte aussi. C’est par exemple le cas de l’action d’une société plus endettée, ou disposant d’un potentiel de croissance plus fort et donc d’un cours plus élevé que la moyenne. Si la croissance des ventes est moins forte qu’espérée ou si l’entreprise peine à rembourser sa dette, la chute du cours sera trés forte.

La notion est plus souvent utilisée pour les oscillations à court terme que pour les grandes ‡uctuations boursières sur plusieurs années, souvent quali…ées (bien qu’irrèguliéres dans leur fréquence) de cycles boursiers. En réalité, le terme volatilité concerne aussi bien le court terme que le moyen et long terme. Il ne caractérise pas l’indécision du marché, mais l’ampleur des variations de cours qu’il peut subir, à la hausse comme à la baisse, les variations de court terme n’étant que des anticipations des variations à moyen et long terme.

Les traders sont appelés les risk player en ce sens qu’ils parient notamment sur la volatilité future.

Notions fondamentales sur le langage …nancier 9

Trader

Parfois appelés » golden boy », les traders sont des négociateurs de valeurs engagés par une banque, une société de bourse, une société d’investissement. Spéculateurs …nanciers, …ns analystes économiques, ils ont une mission principale : anticiper les ‡uctuations permanentes du cours de valeurs boursières pour engendrer des pro…ts.

Description des tâches et conditions de travail

Le métier de trader est une activité professionnelle liée aux échanges internationaux.

Elle consiste à gérer du risque …nancier en jouant sur des écarts de cours, le plus souvent à court terme.

C’est un métier stressant et à haut risque. En e¤et, le trading demande une réactivité per-manente puisqu’il faut décider en temps réel de l’achat ou de la vente d’actions, de devises, d’obligations ou d’options. Concrètement, le trader doit acheter aux uns pour revendre à d’autres.

Pour y parvenir, il est armé de plusieurs téléphones, de fax, de télex, de micro-ordinateurs qui délivrent des informations en temps réel et permettent de surveiller l’évolution et les ‡uctuations des marchés internationaux. Il jauge et apprécie les risques, …xe ou propose parfois le prix des produits et négocie, minute par minute, les transactions : achat ou vente. Il posséde une trés bonne maitrise du fonctionnement de l’économie, jongle avec les modèles mathématiques les plus sophistiqués, les statistiques et l’informatique, sans oublier une par-faite connaissance de l’anglais. Le trader a également des compétences administratives et d’excellentes notions de gestion.

Il est résistant physiquement et nerveusement car les salles de marchés dans lesquelles il travaille sont toujours en e¤ervescence même si elles sont moins bruyantes qu’autrefois. Les journées de travail sont longues puisque l’ouverture des bourses des marchés internationaux se succédent tout au long de la journée (Tokyo, Frankfort, Paris, Londres , New York).

En général, il travaille dans les grandes villes, où sont implantées les bourses de valeurs, les grandes entreprises, les sociétés de bourse, les banques, etc.

Notions fondamentales sur le langage …nancier 10

Salaires et revenus

Le salaire d’un trader est trés variable. Il se compose d’une rémunération de base à laquelle on ajoute une prime/rétribution annuelle proportionnelle aux pro…ts obtenus. En termes de salaire la fourchette retenue se situe entre 4 000 et 6 000 e par mois.

Evolution professionnelle

Le trader peut se spécialiser dans la gestion d’actions, de bons du Trésor, de devises (cam-biste), de matières premières ou énergétiques. Un trader peut devenir » market maker », ou » teneur de marché ». Cela implique une présence active et permanente sur le marché. Il doit produire des prix compétitifs en toutes circonstances.

Un trader peut aborder d’autres métiers de la …nance et de la Bourse : gestionnaire de portefeuille, trésorier d’entreprise. . . Il peut également travailler au » back o¢ ce » et contréler l’exécution des ordres, l’encaissement des ventes et détecter toute anomalie juridique ou comptable.

Etudes et formations

Pour devenir trader, il faut être diplômé d’une école de commerce ou de gestion, ou titulaire d’un 3e cycle universitaire en …nances, gestion, droit ou économie. Une parfaite maîtrise d’une ou plusieurs langues étrangéres est indispensable. Quelque soit votre pro…l, pour vous aventurer dans une salle de Front O¢ ce une solide formation initiale en mathématiques ainsi qu’une expérience dans le secteur bancaire ou boursier con…rmée par une formation professionnelle complémentaire sont des atouts majeurs.

Les domaines d’application des EDS sont vastes : physique, biologie, dynamique des populations, écologie, mathématiques …nancières, traitement du signal, théorie du contrôle, …

Une équation di¤érentielle stochastique EDS est la donnée d’une équation du type dX = (X; t)dt + (X; t)dW t (1.29)

où X est un processus aléatoire inconnu, que l’on appelle communément équation de di¤usion. Intégrer l’EDS, c’est trouver l’ensemble des processus véri…ant la di¤usion entière.

|

Table des matières

Introduction

1 Rappel

1.1 Notions fondamentales sur le langage …nancier

1.1.1 Action

1.1.2 Obligation

1.1.3 indice boursier

1.1.4 Taux de change

1.1.5 Flux …nancier

1.1.6 Marché …nancier

1.1.7 Actif …nancier

1.1.8 Produit dérivé

1.1.9 Forward

1.1.10 Contrat à terme

1.1.11 Swap

1.1.12 Option

1.1.13 Warrant

1.1.14 Actif sous-jacent

1.1.15 Volatilié

1.1.16 Trader

1.1.17 Stratégie et marché

1.2 Notions fondamentales sur les probabilités

1.2.1 Variable aléatoire

1.2.2 Densité de probabilité

1.2.3 Espérance mathématique

1.2.4 Variance

1.2.5 Covariance

1.2.6 Loi normalle gaussienne

1.2.7 Loi Log-normale

1.3 Notions fondamentales sur le calcul stochastique

1.3.1 Processus aléatoire

1.3.2 Filtration

1.3.3 Mouvement brownien

1.3.4 Notion de processus stochastique

1.3.5 Dé…nition mathématique du mouvement brownien

1.3.6 Martingale

1.3.7 Martingale dans N.

1.3.8 Exemple de martingale à temps continu

1.3.9 Processus adapté

1.3.10 Intégrale d’Itô

1.3.11 Processus d’Itô

1.3.12 Intégrale de Wiener et intégrale stochastique

1.3.13 Lemme d’Itô

1.3.14 Processus d’Ornstein-Uhlenbeck

1.3.15 Equation di¤érentielle stochastique (EDS)

1.3.16 Volatilité stochastique

1.3.17 Matrice stochastique

1.3.18 Méthode Monté-Carlo

2 Etude du modèle Black & Scholes

2.1 Volatilité

2.1.1 Volatilité implicite

2.1.2 « Smile » de la volatilité

2.1.3 Exemple

2.1.4 Conclusion

3 Etude de quelques modèles Financiers à volatilité stochastique

3.1 Modèle de Hull et White

3.1.1 Déscription du modèle

3.1.2 Conclusion

3.2 Modèle de Elias M. Stein & Jeremy C.Stein

3.2.1 Introduction

3.2.2 Intégration des équations du modèle

3.2.3 Prix d’un call européen par la formule fermée

3.3 Modèle Jean-Pierre Fouque, George Papanicolaou et K. Ronnie Sircar

3.3.1 Décription du modèle

3.3.2 Prix d’une option europenne

4 EDP modélisant le prix d’un call à volatilité stochastique -Modèle Heston

4.1 Modélisation d’une option à volatilité stochastique

4.1.1 Conditions aux limites

4.2 Nouvelle Equation Di¤érentielle

4.2.1 Nouvelles conditions aux limites et nouveau domaine

4.3 Résolution de L’EDP par la méthode des di¤érences …nies

4.3.1 Schéma numérique

4.3.2 Conditions aux limites du schéma numérique

4.3.3 Résultats numériques et commentaires

4.3.4 Conclusion

5 Conclusion générale

Conclusion et perspectives

Bibliographie

Télécharger le rapport complet