Télécharger le fichier pdf d’un mémoire de fin d’études

Missions du Service Régional du Budget Itasy

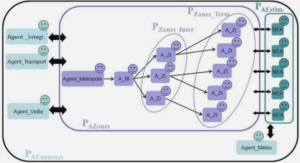

Cette section présente une représentation du Service Régional du Budget (SRB) ainsi que ses attributions dans la mise en oeuvre de la politique budgétaire de l’Etat au niveau régional. Certes, une schématisation des relations existantes entre les différentes composantes qui composent le service permet de mettre en évidence sa structure organisationnelle. De plus, une représentation organigrammatique de la structure permettrait d’appréhender la répartition des tâches entre les postes.

Présentation du SRB Itasy

Le Service Régional du Budget Itasy se localise en plein coeur du District de Miarinarivo I, à 90 km de la Capitale de Madagascar.

En général, le Service Régional du Budget est une structure régionale rattachée à la Direction Générale du Budget. La dénomination de Service Régional du Budget(SRB) remplace, en effet, l’ancien Service Régional de l’Exécution Budgétaire (SREB).

Chaque SRB est placé sous autorité hiérarchique d’un Chef de Service, hiérarchiquement lié à la DGB, et qui occupe la fonction de gestionnaire d’activité et exerce sa compétence territoriale au niveau de la région. Il dispose de ses propres crédits et lignes budgétaires qui sont autorisés par la Loi de Finances de l’année et fonctionne avec les crédits qui sont alloués aux structures excentriques de la DGB.

Attributions du Chef de Service Régional du Budget Itasy

Le Chef du Service Régional du Budget représente le Ministère des Finances et du Budget à l’échelon régional. A ce titre, il se charge de réaliser :

La fonction de Président de la Commission Régionale des Marchés Publiques .

L’ordonnancement des recettes et des dépenses .

Le suivi des opérations d’exécution du Budget Général de l’Etat (dépenses) .

Les visas des actes à incidence financière et budgétaire .

Le rôle de conseiller financier en matière d’exécution budgétaire .

La gestion financière des agents non encadrés de l’Etat (ECD) .

La représentation du Ministère des Finances et du Budget au sein des diverses commissions au niveau des régions .

Le suivi et le contrôle de l’exécution budgétaire .

La tutelle des établissements publics .

La gestion du patrimoine de l’Etat : comptabilité des matières, gestion des logements administratifs, transport administratif.

Les approbations des baux, logements et bâtiments administratifs.

Documentation classique et électronique

Pour GRAWITZ (M), la technique documentaire est une « fouille systématique de tout ce qui est écrit ayant une liaison avec le domaine de recherche »51.

Premièrement, des recherches documentaires concernant la thématique de la recherche a été faite depuis plusieurs semaines afin de disposer des données théoriques au préalable que ce soit à propos du thème ou à propos du terrain d’enquête.

Deuxièmement, nous avons effectué des documentations au Centre d’Etudes et de Recherches en Sociologie, au Centre de Documentation du MFB, sur internet et au niveau du terrain pour disposer des données précises sur le thème.

Certes, les techniques documentaires nous ont permis de disposer des pistes de réflexions, grâce aux ouvrages généraux, spécifiques et revues ayant un rapport plus ou moins étroit avec notre sujet de recherche.

Tous ces procédés d’analyses vont nous permettre d’acquérir des connaissances plus approfondies se rapportant au sujet.

Type de recherche : La recherche évaluative

Puisque nos résultats attendus se focalisent surtout en termes d’indicateurs et de critères, la recherche évaluative nous semble être la plus appropriée pour évaluer la performance administrative de chaque entité excentrée de la région Itasy. En général, elle semble être la plus adéquate aux fins d’amélioration et de décision.

La recherche évaluative se définit comme « un processus qui consiste à déterminer les secteurs de décisions, à sélectionner les renseignements appropriés, à rassembler et à analyser les renseignements en vue de produire des données utiles aux décisionnaires »53.

Puisque notre étude sera orientée autour de la thématique relative à la gestion budgétaire au titre de l’année 2016, ce type de recherche permettrait de construire des outils d’aide à la prise de décision qui est susceptible d’avoir des impacts sur l’orientation de la politique financière de chaque service déconcentré de la Région Itasy. Cette situation nous amène à recourir, en même temps, aux méthodes quantitatives afin de mettre en vogue les relations de causalité entre les variables explicatives essentielles.

Typologie de situation de recueil des données

La collecte des données sur le terrain s’est inscrite dans le cadre de la situation naturelle. Le recueil des informations auprès de chaque responsable régional s’est effectué au niveau de leur lieu de travail. L’interaction entre l’enquêteur et l’enquêté demeure inéluctable pour que l’interviewé puisse comprendre l’objet de l’enquête. De plus, le fait d’entrer en interaction avec l’interviewé dans son cadre de travail nous permet d’extraire les informations nécessaires sur son vécu puisque nous nous soucions principalement de la qualité des informations à collecter dans la mesure où certaines questions concernent directement la pratique professionnelle des sujets.

Méthodes en sciences humaines

Selon Gaston Bachelard : « Pour un esprit scientifique, toutes connaissances est une réponse à une question. S’il n’y a pas eu de question, il ne peut y avoir connaissance scientifique. Rien ne va de soi, rien n’est donné, tout est construit »54. Dans cette optique, les méthodes de recherches en sciences humaines concernent les procédures définies qui garantissent la scientificité de l’étude entreprise par la rigueur de ses raisonnements logiques.

L’utilisation des procédés opératoires caractérisant les sciences humaines est nécessaire pour mettre en lumière les informations afin d’ « atteindre un ou plusieurs objectifs, un corps de principes présidant à toute recherche organisée et un ensemble de normes permettant de sélectionner et coordonner les techniques »55. En termes de méthodes, nous avons favorisé l’étude documentaire et la méthode fonctionnelle.

Etude de documents

L’étude de documents consiste à effectuer la recherche en analysant des documents archivistiques afin de mieux comprendre le sujet d’étude. Elle s’inscrit généralement au niveau de la méthodologie exploratoire pour la construction du questionnement central et des hypothèses de la recherche.

Cette méthode est indéniable dans la mesure où elle permet de synthétiser les informations essentielles pour ainsi procéder à une analyse critique des résultats. Tout ceci dans la finalité d’entamer le filtrage des données qui seront utiles pour une validation ultérieure des hypothèses. Tout au long du travail, nous avons cherché et identifié les ouvrages liés à la thématique de la gestion publique, de la gouvernance et de la gestion des finances publiques. Au cours de cette étape, les documents étudiés concernent essentiellement les ouvrages, les revues, les articles journalistiques, les rapports, les documents officiels ainsi que les ressources en ligne. Nous avons délimité l’étude documentaire à l’aide de la stratégie QQQOQCP qui consiste à cerner le sujet en répondant aux questions : Qui ? Quoi ? Quand ? Où ? Comment ? Pourquoi ? Cette démarche s’avère essentielle pour cadrer la thématique du travail qui demeure liée étroitement au domaine du management public. En général, les documents ont été sélectionnés en fonction de leur pertinence et de leur rapport vis-à-vis de l’objet d’étude.

Entretien non directif ou entretien libre

Par définition, l’entretien est « une technique destinée à collecter, dans la perspective de leur analyse, des données discursives reflétant notamment l’univers mental conscient ou inconscient des individus. Il s’agit d’amener les sujets à vaincre ou à oublier les mécanismes de défense qu’ils mettent en place vis-à-vis du regard extérieur sur leur comportement ou leur pensée »56. L’entretien non directif est celui dans lequel le chercheur pose une question générale, à l’aide duquel il dirige l’interview sans guider les réponses de l’enquêté. Ce procédé à été d’usage lors des enquêtes préliminaires.

Dans le cadre des entretiens libres, nous sommes partis de la question principale : « Comment voyez-vous la situation actuelle de la gestion des dépenses publiques au niveau des STD de la Région Itasy ? »57.

Entretien semi-directif

Par définition, l’entretien est « un procédé d’investigation scientifique utilisant un processus de communication verbale, pour recueillir des informations, en relation avec le but fixé »58. Puisque notre étude s’inscrit dans le cadre d’une recherche évaluative, le choix de la technique d’entretien a été fixé en fonction de divers indicateurs afin d’appréhender les impacts de l’exécution budgétaire au cours d’une année déterminée. En ce sens, le recours à l’entretien semi-directif peut correspondre aux buts poursuivis par la recherche.

L’usage de l’entretien semi-directif a été utile pour réaliser une recherche d’informations ou d’opinions de niveau assez général en vue, notamment afin de disposer un aperçu global sur les dilemmes de l’exécution du budget dans la région Itasy. L’objectif de l’entretien semi-directif était surtout d’aboutir à une connaissance logico-compréhensive des procédures de gestion des dépenses publiques au niveau régional.

Dans notre investigation, cette technique a été surtout d’usage dans le cadre des enquêtes qualitatives auprès de sept (07) responsables régionaux du MFB tout en canalisant et en structurant les questions aux thématiques relatives au management public et la gestion budgétaire.

Impacts positifs des réalisations au cours de l’exercice 2016

L’étude d’impact consiste ici à déterminer si les réalisations ont abouti aux résultats recherchés. La démarche méthodologique pour apprécier les impacts réels s’appuie sur l’expérience des STD au cours de l’année 2016. L’interprétation des impacts résiduels vise, ainsi, à cerner les effets positifs personnels mais également structurels. Deux critères peuvent être identifiés, selon qu’ils concernent les acteurs budgétaires eux-mêmes ou les résultats des réalisations antérieures au niveau de leur structure. Mais avant tout, le fait de cerner l’existence de problèmes, dans le cadre de la réalisation des objectifs, semble aussi nécessaire pour établir les analyses performancielles ultérieures.

La moitié des enquêtés affirment avoir rencontré des problèmes dans la réalisation des objectifs fixés par leur organisation au titre de l’année 2016 (52,5%). Un effectif moyen stipule ne pas avoir rencontré de contraintes (32,5%) et quelques acteurs n’ont pas répondu à cette question relative aux difficultés rencontrées dans l’atteinte des objectifs fixés. Les « non réponses » s’expliquent par le fait que certaines directions régionales sont crées récemment ou bien certains acteurs budgétaires sont nouvellement nommés et ne connaissent pas grand chose sur la situation organisationnelle de l’année précédente.

Parmi les causes des problèmes, on peut citer l’insuffisance en ressources matérielles, financières et humaines. Au niveau administratif, les contraintes temporelles, la complexité des procédures et des conditions exigées en matière d’exécution budgétaire sont également des problèmes majeurs pour atteindre les objectifs. A cela s’ajoute la difficulté d’adaptation des acteurs aux nouvelles directives et procédures. Cette situation est prouvée par les rejets fréquents au niveau du Contrôle Financier et de la TG.

Au niveau de certains STD, le taux d’engagement espéré n’est pas atteint à cause du retard de la nomination des acteurs budgétaires. Par ailleurs, l’accessibilité aux logiciels SIGMP, SYGECD et SIIGFP au niveau du CIR est également une contrainte pour les usagers à cause de l’insuffisance des machines existantes. De surcroît, certains acteurs stipulent que le taux de régulation au début de l’exercice est très faible et entraine une limitation de certaines activités, entrainant la diminution du taux d’exécution au premier trimestre. Les achats des fournitures, au début de l’exercice, ne peuvent pas se réaliser à cause du taux de régulation. En d’autres termes, les achats ne couvrent pas à temps les besoins du service.

Synthèses et interprétations des résultats qualitatifs

Cette étape consiste à élaborer une lecture des données issues des enquêtes qualitatives. Pour pouvoir cerner la polémique de la gestion des dépenses publiques au niveau des STD, « les résultats acquis, la confrontation systématique avec le matériel, le type d’inférences obtenues peuvent servir de base à une autre analyse ordonnée autour de nouvelles dimensions théoriques»75. Au cours des illustrations qui vont suivre, nous allons synthétiser la situation problématique de la gestion des dépenses publiques en se focalisant sur les dires des interviewés.

Le cumul des fonctions budgétaires, un grand problème au niveau de l’exécution dépenses publiques

Les acteurs budgétaires sont des managers publics qui représentent leur département ministériel de rattachement en vue de viser le développement territorial. De plus, ils sont « les seuls habilités, à l’exclusion de toute autre personne, à signer, viser et/ou certifier les diverses pièces de dépenses »76. Le cumul d’activités entre les trois (03) fonctions budgétaires est fortement prohibé par les règlementations en vigueur. A cet égard, une PRMP, un GAC ou un ORDSEC doit en principe se consacrer entièrement aux tâches qui lui sont confiées dans le cadre de son activité liée à la gestion des dépenses publiques. Cependant, il est constaté que dans une grande partie de STD, le GAC occupe également la fonction d’ORDSEC. Actuellement, cette situation connaît encore une certaine tolérance en voyant les conditionnalités de l’exécution budgétaire dans la Région Itasy. Toutefois, un GAC exerçant à la fois les fonctions d’ORDSEC et de PRMP s’observe dans une petite partie de STD et dans quelques CTD. Cette situation impacte négativement sur la transparence de l’exécution du budget, surtout en termes de marché public. En effet, l’immixtion de la fonction de GAC ou d’ORDSEC dans les fonctions de la PRMP constitue une violation du principe de la transparence budgétaire. Cette ingérence peut s’expliquer par l’insuffisance de personnel qualifié et la prégnance des mauvaises habitudes en matière de gestion administrative. Ces pratiques collusoires sont à bannir pour que les acteurs budgétaires soient inscrits réellement dans le respect de la légalité.

|

Table des matières

PARTIE I : MATERIELS ET METHODES

CHAPITRE I : CADRE THEORIQUE

Section 01 : Repères théoriques et conceptuels

Sous-section 01 : Analyse fonctionnaliste et stratégique

Sous-section 02 : La bureaucratie wébérienne

Section 02 : Domaine de la recherche

Sous-section 01 : La Sociologie des organisations

Sous-section 02 : La Sociologie financière ou Sociologie des Finances Publiques

Sous-section 03 : La Sociologie politique

Section 03 : Le choix de la triangulation

Section 04 : Définitions de base

Sous-section 01 : La gestion

Sous-section 02 : Le management public

Sous-section 03 : Zoom sur les finances publiques

3.1) Le budget

3.2) La gestion budgétaire

3.3) La loi de finances

3.5) Les principes généraux des finances publiques

3.6) L’exécution budgétaire

Sous-section 04 : Survol des termes liés à la gouvernance

Sous-section 05: La notion de performance

Sous-section 06: La gestion générique

CHAPITRE II : CADRE D’ETUDE

Section 01 : Aperçu général du Ministère des Finances et du Budget

Sous-section 01 : Organisation interne du Ministère

Sous-section 02 : Missions du Ministère

Section 02 : Missions de la Direction Générale du Budget

Section 03 : Missions du Service Régional du Budget Itasy

Sous-section 01 : Présentation du SRB Itasy

Sous-section 02 : Attributions du Chef de Service Régional du Budget Itasy

Sous-section 03 : Représentation organigrammatique de la structure

Sous-section 04 : Missions des entités opérationnelles et fonctionnelles

a) Un bureau Secrétariat

b) Une Division Etudes et Tutelles des Etablissements Publics Nationaux

c) Une Division Patrimoine de l’Etat

d) Une Division Comptabilité

e) Une Division du Personnel

f) Un Centre Informatique Régional

CHAPITRE III : DEMARCHES METHODOLOGIQUES

Section 01 : Etapes de la recherche

Sous-section 01 : Enquête exploratoire

Sous-section 02 : Documentation classique et électronique

Sous-section 03 : L’enquête proprement dite

3.1) Définition

3.2) Objectifs

Section 02 : Type de recherche :

Section 03 : Typologie de situation de recueil des données

Section 04 : Méthodes en sciences humaines

Sous-section 01 : Etudes de documents

Sous-section 02 : La méthode fonctionnelle

Section 05 : Echantillonnage par choix raisonné

Sous-section 01 : Détermination de l’échantillon

Sous-section 02 : Taille de l’échantillon

Section 06 : Technique de recueil d’informations

Sous-section 01 : Entretien non directif ou entretien libre

Sous-section 02 : Entretien semi-directif

Sous-section 03 : Entretien directif

Sous-section 04 : Observation simple

Section 07: Traitement et analyses de données

Sous-section 01 : L’analyse univariée

Sous-section 02 : L’analyse bivariée

Sous-section 03 : L’analyse multivariée

Sous-section 04 : L’analyse qualitative

Sous-section 05 : L’analyse quantitative

Section 08: La démarche inductivo-hypothético-déductive

CONCLUSION PARTIELLE

PARTIE II: ENQUETES, RESULTATS ET INTERPRETATIONS

CHAPITRE IV : DEPOUILLEMENT ET ESSAIS D’INTERPRETATION

Section 01 : Aperçu de la gouvernance administrative et budgétaire au niveau des STD .

Section 02 : Impacts positifs des réalisations au cours de l’exercice 2016

Section 03 : Positions des enquêteurs vis-à-vis du SRB Itasy

CHAPITRE V : APERCU GLOBAL DE LA GESTION BUDGETAIRE DANS LA REGION ITASY

Section 01 : Problèmes de la gestion des dépenses publiques dans la Région Itasy

Section 02 : Synthèses et interprétations des résultats qualitatifs

2.1) Le cumul des fonctions budgétaires, un grand problème au niveau de l’exécution des dépenses publiques

2.2) La non-conformité des procédures d’exécution et la divergence des points de vue dans l’interprétation des textes juridico-légales

2.3) L’absence de passation de service et les retards sur la nomination des acteurs budgétaires

2.4) Inadaptation de quelques STD au contexte de la budgétisation par programme

Section 03 : Confrontation des postulats et vérification des hypothèses

Sous-section 01 : Vérification de la première hypothèse

Sous-section 02 : Vérification de la seconde hypothèse

CONCLUSION PARTIELLE

PARTIE III : ANALYSES ET VISIONS PROSPECTIVES

CHAPITRE IV : DIAGNOSTIC STRATEGIQUE ET APPROCHES PERFORMANCIELLES

Section 01 : Analyses stratégiques de la structure organisationnelle du SRB Itasy

Sous-section 01 : Forces, opportunités et avantages

1.1) La jeunesse des ressources humaines

1.2) La solidarité du personnel

1.3) La pluridisciplinarité du personnel:

1.4) La répartition rationnelle des tâches

1.5) La création d’une Direction Régionale du Budget Itasy, une opportunité pour le déploiement des activités du service au niveau excentré

1.6) L’ouverture envers les autres services techniques déconcentrés

Sous-section 02 : Faiblesses, menaces et dysfonctionnements

2.1) Défaillances du système informatique

2.2) La non disposition d’une direction régionale de rattachement

2.3) Rareté des formations favorisant l’accessibilité de la majorité

2.4) Le contexte politico-administratif limitant les domaines d’intervention du SRB

2.5) Le problème de l’insécurité comme facteur de blocage

Section 02 : Analyses performancielles de l’exécution budgétaire au niveau des STD

2.1) Logique d’efficacité

2.2) Logique d’efficience

2.3) Logique budgétaire

CHAPITRE VII : ANALYSES PROSPECTIVES DE LA GOUVERNANCE BUDGETAIRE AU NIVEAU EXCENTRE

Section 01 : Les mesures correctives en matière de gestion budgétaire dans la Région Itasy .

1.1) Améliorer la synergie entre les acteurs budgétaires

1.2) Renforcer le contrôle a priori et le contrôle a posteriori

1.3) Renforcer les dispositifs d’audit interne

1.4) Former les acteurs budgétaires

1.5) Veiller au respect des textes réglementaires

1.6) Assurer la professionnalisation des tâches de la PRMP régionale

1.7) Assurer le renforcement de capacités des comptables

1.8) Standardiser les processus de contrôle des dossiers budgétaires

1.9) Améliorer la gestion du parc informatique au sein du CIR

1.10) Améliorer le management de l’information

1.11) Encourager l’auto-évaluation pour atteindre la performance

Section 02 : Suggestions personnelles

2.1) Une amélioration du cadre structuro-organisationnel du SRB Itasy

2.1.1) La place du SRB dans le processus de développement local

2.1.2) Le contrôle interne, le suivi et l’évaluation comme des outils d’aide à la prise de décision

2.1.3) Promouvoir le perfectionnement périodique du personnel

2.2) Vers une gestion optimale des dépenses publiques dans la région Itasy

2.2.1) La responsabilisation des acteurs budgétaires comme optimisation de la gestion des finances publiques

2.2.2) Familiarisation des STD aux exigences actuelles de la GAR

2.2.3) Effectivité de la décentralisation et la déconcentration budgétaire, une variable conditionnelle du développement territorial

2.3) Vers une bonne gouvernance contextualisée au domaine de la gestion financière à l’échelon régional

2.3.1) La reddition de compte

2.3.2) La transparence

2.3.3) L’efficience et l’efficacité

2.3.4) La réceptivité ou réactivité

2.3.5) La prospective

2.3.6) La primauté du droit

2.3.7) La participation

CONCLUSION PARTIELLE

CONCLUSION GENERALE

Bibliographie

Télécharger le rapport complet